東洋経済オンラインで「IRで始まるツーリズム革命 カジノが日本にやってくる!」というタイトルで、連載の特集を組んでいます。今回は第9回目。

今回は特に地方都市のIRに深く言及しています、必見!

日本のカジノは高収益が約束されている

地方都市の統合リゾートも十分儲かる

[東洋経済オンライン 2014年08月27日]

過当競争に陥っているのは米国のカジノだが、日本では高い収益が期待されている。写真は米国ラスベガス(写真:アフロ)

過当競争に陥っているのは米国のカジノだが、日本では高い収益が期待されている。写真は米国ラスベガス(写真:アフロ)北海道、沖縄のIRも高い収益性

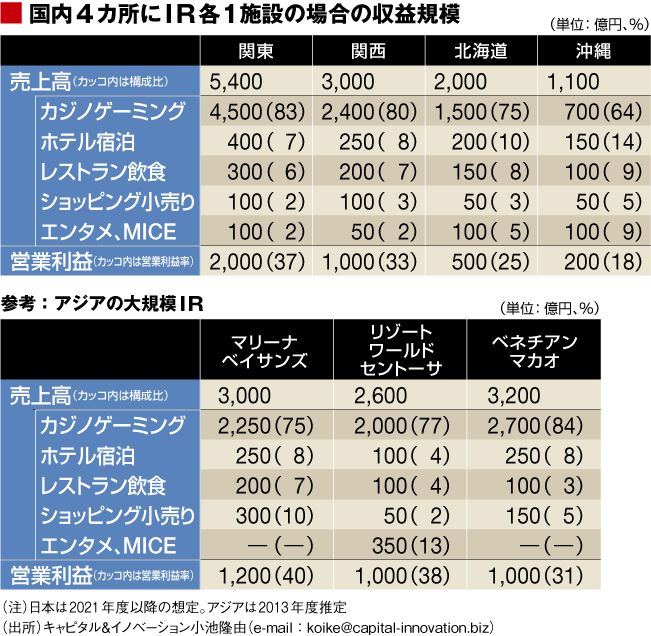

本連載で繰り返し説明しているように、カジノの市場規模を決定する要素は、①エリアの個人金融資産量、②集客力(アクセスのよさ、アトラクションの強さ)――です。前回の第8回(日本のカジノは、最大2.2兆円産業になる。カジノは圧倒的な競争力を持つギャンブル)のように、キャピタル&イノベーションでは2020年以降の日本のカジノ市場を1.2兆~2.2兆円と予想しています。IR、カジノ施設数が3~4カ所の場合が1.2兆円、10カ所の場合が2.2兆円です。施設数はIR議連の考え方にのっとっています。これは、トップダウンのアプローチによる算出です。既存ギャンブル市場(パチンコ、公営競技、宝くじ、TOTO)の存在と規模感を考慮しつつ、GDP、個人金融資産量に対する比率により算出しました。

1施設当たり平均の売上高は上記のカジノの市場規模に対して、③施設数を考慮することで把握できます。単純化すれば、1施設当たり平均の売上高は「個人金融資産量/カジノ施設数」、すなわち「カジノ1施設当たり個人金融資産量」で推定できます。一方、当然のことですが、各地域にはそれぞれ経済規模や特徴に違いがあります。各地域のIR、カジノ施設の収益規模の算出にはボトムアップのアプローチが必要です。日帰り圏内の地域住民の市場(圏内の可処分所得、個人金融資産量など)、日本人と外国人の旅行者の市場(訪問者数、宿泊数など)に分けて算出します。海外の例、国内レジャー産業の例などから、各種パラメーターとカジノ市場規模の相関関係を推定し、地域のカジノ市場予想を導き出します(回帰分析など)。

関東、関西にそれぞれ1つのIRを設置した場合、2施設合計の営業利益は保守的に見積もっても年間3000億円レベルと予想されます。重要な点は、こうした大都市部だけでなく、北海道、沖縄のIRも十分な収益性が期待できる、ということです。北海道IRは売上高2000億円、営業利益500億円、沖縄IRはそれぞれ1100億円、200億円の予想です。

繰り返しになりますが、日本のIRは高収益がほぼ約束されている事業なのです。日本のように、大規模な個人金融資産量を有する国で、中央政府が適切に施設数をコントロールする場合、事業者はほぼ確実かつ永続的に利益を確保できます。

都心部のIRの収益規模は世界でも別格であり、世界の事業者の序列を塗り替える見通しです。都心部の関東、関西のIRの売上高、利益は、単一施設としては世界最大級となる方向です。

現在はシンガポールのMarina Bay Sands、Resorts World Sentosa、マカオのThe Venetian Macaoが単一施設として世界最大級のものですが、関東IRの収益規模はそれらの約2倍、関西IRはそれらと同等の予想です。

世界の情勢をみると、米国では過当競争の結果、IR、カジノの収益力は縮小しました。大手事業者の米国内の営業利益は大きくても数百億円の中盤と推定されます。競争激化エリアの施設は黒字化も困難です。欧州のIR、カジノは小粒です。また、アジア各国でIR、カジノ開発が進んでいますが、中期的にもマカオ、シンガポールの大規模IRの収益力は突出した存在です。フィリピンは当面は発展途上ですし、ベトナム、韓国、ウラジオストクなどの新しい大規模プロジェクトも外国人旅行者依存型であり、収益性は楽観視できません。

このように、世界のIR、カジノ市場、開発プロジェクトを俯瞰しても、日本の都心部のIRの収益規模は別格です。日本の都心部のIRを獲得した事業者は、長期にわたり、世界トップクラスの地位を確保することになります。日本企業(コンソーシアム)が都心部のIRを主導できれば、一気に世界トップクラスに名を連ねることになります。

日本のIRでは日本人マスが最大の利益源

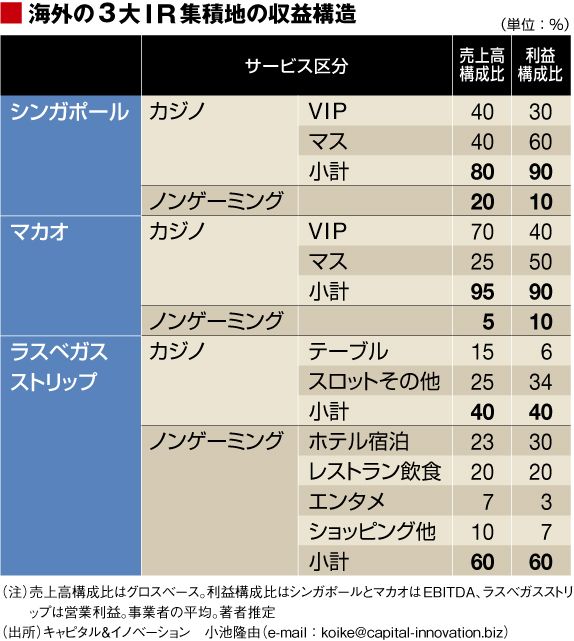

シンガポール、マカオ、ラスベガスストリップのIRの売上高、利益(キャッシュフロー)の構成比は、それぞれ特徴があります。これらを比べると、日本のIRに対して、2つの重要な示唆を得ることができます。

1つめはゲーミングにおけるマスとVIPの構成比です。まず、VIPの構成比をみると、グロス売上高ではシンガポールが4割、マカオが7割と高水準ですが、利益ではそれぞれ3割、4割に低下します。VIPビジネスは特定の富裕層を事業者間で奪い合う構図であり、顧客獲得コストが大きく、利益率が低いわけです。特に、中国本土の顧客についてはジャンケット事業者の関与が大きくなり、コミッション負担が利益を圧迫します。一方、マスはIRの集客力を生かした、小口顧客を大量に積み上げるビジネスです。高度なIRにおいては、マスが最大の利益源です。マスの利益構成比は、シンガポールでは6割、マカオでは5割であり、今後、さらに高まる方向にあります。日本では巨大な日本人のマス市場がありますし、日本人のVIP市場もあります。経営、収支面において、外国人VIPに依存する必要性はありません。

次に、カジノゲーミングとノンゲーミングの構成比ですが、アジアではカジノゲーミングが8~9割、ノンゲーミングは1~2割です。一方、米国ではゲーミングが4割、ノンゲーミングが6割と逆転しています。この違いの背景は、カジノの競争環境、収益力です。アジアではカジノゲーミングの収益力が高いため、ノンゲーミングは収益獲得より集客に専念する役割です。アジアではノンゲーミングが集客エンジン、ゲーミングが収益エンジンの位置づけです。一方、米国ではカジノが過当競争に陥り、収益力が低いため、ノンゲーミングが収益を稼ぐ必要があります。日本は制度上、カジノの収益力が高く維持されますので、アジア同様のビジネスモデルになる見通しです。

日本のIRは世界でも前例がないほど好条件

日本のIR、カジノの事業化は世界でも前例がないほど、好条件に恵まれています。背景は、①巨大な日本人市場を背景としたカジノの収益力の高さ、②日本の文化コンテンツ・観光産業(クールジャパン、ビジットジャパン)の魅力、③超低金利(カネ余り)と金融市場からの資金調達の容易さ、④IR開業までの十分な準備期間、⑤アジア全域にカジノ運営の経験とノウハウが蓄積されており、それを人材リクルートやコンサルタントを通して調達できる、⑥日本企業の高い技術力が活用可能(日本企業は世界のカジノに製品やサービスを供給した多くの実績を持ち、また最先端のITセキュリティ技術を持つ)――など。

日本のIRは指定区域内のみならず、自治体の広域な都市開発と連動すべきです。また、IRはカジノという社会的な負の側面を持つ、特殊な収益エンジンを活用します。IRをリードする事業者には高いレベルの地域社会からの信頼、地域ステークホルダー間の調整力、そして公共性が求められます。逆に、それらはIRを成功させるために最も重要な素養です。